现在的人越来越注重美丽和健康,在漂亮的道路上越走越远,同样安全意识也越来越强。

近期,整形意外身亡事件接连发生:7月5日大连女子隆胸意外身亡,8月18日南阳女护士脂肪填充意外身亡,9月3日深圳女子割双眼皮手术前意外身亡。不到2个月时间,整形意外事件一波未平一波又起,让许多求美者对医疗美容甚是担忧,如何防范和处理医疗美容意外成为了行业的热议话题。

业内人士表示,对于求美者、医生和医美机构来说,一方面要将整形意外发生的概率降到最低,另一方面在意外损害发生后要把损失降到最低,而求美者和医美从业者往往对后者没有足够的重视。有观点认为,医疗美容保险如同汽车交强险一样,对求美者、整形医生和医美机构具有重要的保障作用,通过保险公司能够把各方的损失降到最低。

求美者和医美机构对医美保障意识不足

根据新氧近期发布的《2019医美行业白皮书》数据显示,中国医美手术类项目占比32.67%,预计2019年线上市场头面部手术消费量预计会超过73.88万例。业内人士分析,在行业规模迅速增长的同时,两种消费行为特点始终影响着中国医美消费者:第一种,有刚需消费的人群仍然是抱着担忧、不够安全的心理;第二种,消费者安全保障意识水平依旧低下。

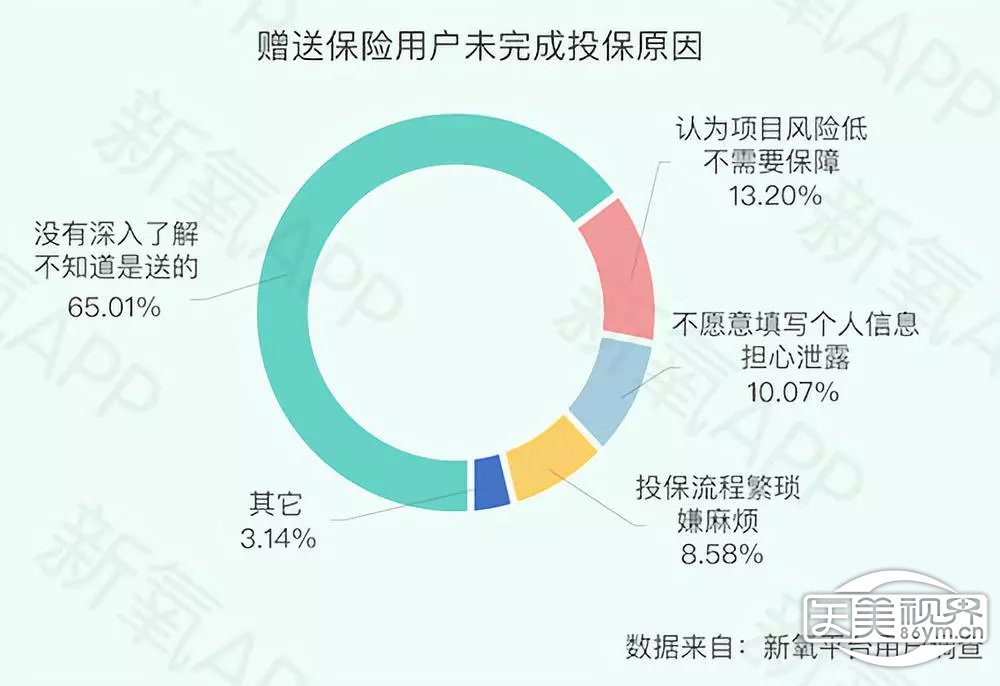

《2019医美行业白皮书》数据显示,超过60%消费者没有深入了解过医美相关保险保障,不知道保险的作用;还有13.20%的消费者认为项目风险低,不需要保障;10.07%的消费者不愿意填写个人信息,担心被泄露;8.58%的用户嫌投保流程繁琐,觉得太麻烦。由此可见,消费者对于医美服务本质属于医疗行为、存在一定风险缺乏应有的重视。

而作为医美服务的实施主体,医美机构应有的日常运营风险管控措施,同样没有加以重视。业内人士表示,一直以来,机构在面对风险的把控、医疗事故处理等方面问题经验不足,这也成为了不少机构发展的天花板,甚至是压死骆驼的最后那根草。

当前医美保险覆盖求美者、医师、机构

现在有部分医美机构尝试借助保险产品来填补自身在风险管控和保障的缺失。比较常见的保险产品可分为三大类。

第一类是医美消费者个人意外险,保障的是消费者本人。目前医美市场上在售的与医美相关的保险产品保障范围极为细分,主要针对个人或者是单部位,如眼部、鼻部、颌面、乳房等不同部位的整形手术,投保人可根据整形部位的不同有针对性地挑选。保障期内,因为手术原因发生死亡、后遗症等情况,保险公司可进行理赔。不过该险种总体保额不高,基本在10万元以内,主要是针对单人单次单部位。一旦发生意外,即便赔付给了消费者,消费者依然可以向医美机构再索赔。

第二类是医师责任险,全称为“医师执业责任保险”,由医师个人购买。医生因为过失行为直接导致消费者身体受到伤害甚至死亡,依法应负担赔偿的责任,保险公司对医生负赔偿的责任。

医师责任险保障的是医生本人,是为医生个人的责任“埋单”,包括医院对医生“内部追责”的费用,理赔的主体不是医院,而是医生本人。对于多点执业的医生来说,这样一道“护身符”尤其重要。事实上,在许多发达国家,医师责任险已成为医生执业的必备条件,就像机动车上路必须购买交强险一样。

一位曾在日本工作过2年的外科医生说:“在日本,每个医生都要购买医师责任险,一般有两种方式,一个是医院给医生购买,另一个是医生个人购买,在价格上有所不同。但如果不购买,医院就不敢聘用你工作。”但目前国内来讲,落实起来相对困难,医生觉得应该由医院购买,医院觉得应该医生自己购买。国内目前的医疗美容水平参差不齐,医师单独投保,单体风险较高且保费量不充分,基本在国内市场上很难找到保险市场愿意承接这部分风险。

第三类是医疗机构责任险,是指投保医疗机构和医务人员在保险期内,因执业过失,引起的医疗责任或者纠纷,发生经济赔偿或法律费用,保险公司将依照事先约定承担赔偿责任。医生和消费者之间的纠纷已经成为一种社会问题,不但给医院带来巨大的损失,而且对于很多机构运营带来很大的影响,所以这个时候,医疗机构责任险对于帮助解决社会问题的作用是非常大的。一旦发生意外,机构第一时间报保险公司,由医调委或专业的医疗美容鉴定机构进行协助,在医患纠纷未发生时,第三方专家的结果能让消费者更容易接受,避免更多的仲裁或者诉讼产生。

医美保险产品不完善,保障程度较低

以“貌美如花综合意外险”为例,该保险包括眼部整容保障计划与鼻部整容保障计划。在100天的保障期内,可提供意外身故、意外残疾、意外医疗保障,保障金额最高为2.5万元。其中,意外医疗方面,眼部整容保额为1.75万元,鼻部整容保额为2.125万元。可对保险期间内,被保险人在保险人指定的医疗美容机构中经持有有效医疗美容主诊医师资格证书的专业医师施行眼部整形手术,自麻醉开始时起至手术结束后15天止发生的特约并发症提供保障,保障为单人单次,保障额度较低,保障时间也相对较短。

如“家庭-女性健康保障计划”保障产品,提供的医疗保障中,包括有面部意外整容医疗,但需要留意的是,根据保险条款,其仅保障“被保险人在保险期间内,如发生意外事故导致面部损毁,自该事故发生之日起180日内,因该事故接受面部整形手术治疗(需全身麻醉),给付保险金。”

保险人士认为,这类常见的医美保险产品设计单一,指向性强,医美机构想通过这类产品解决手术中的风险隐患问题,是不现实的。据某商报调研,不仅超过60%消费者不了解医美消费意外险,更有超过15%的消费者考虑私隐问题、使用问题而拒绝购买;受访的医生对医师责任险的作用表示期待,但落实到是否会购买,有30%医生表示应该由医院承担购买费用,大多数持观望态度。

更有某些保险公司推出一些带有噱头性质的产品,声称理赔不需要走司法鉴定或者二级或以上公立医院鉴定的责任险,实质条款苛刻、赔偿限额低,既保障不了消费者更保障不了医美机构本身,收费标准也是变相的消费意外险的形式。

无论是消费者还是医美机构,对于事故风险的重视程度都偏低,这与医美服务风险管控和保障应有的意识传播和教育不足有密切关系。某保险公司负责人指出,医美行业标准不够统一、客观数据缺乏,对医美保险的产品设计和风险控制均形成挑战,且产品的小众化,使得运营成本居高不下。这就导致了上述现有包括医美消费意外险在内医美保险产品不完善,甚至有些靠噱头作为特点来推广的主要原因。

机构责任险是规范行业发展的必然趋势

对此,医美行业亦在寻求解决之道,并由此呼吁能有一款真正解决医美机构风险安全保障问题的保险产品,真正从医美机构的角度出发以及适合消费者等方面的保险保障,实现解决风险、纠纷等问题的解决方案。

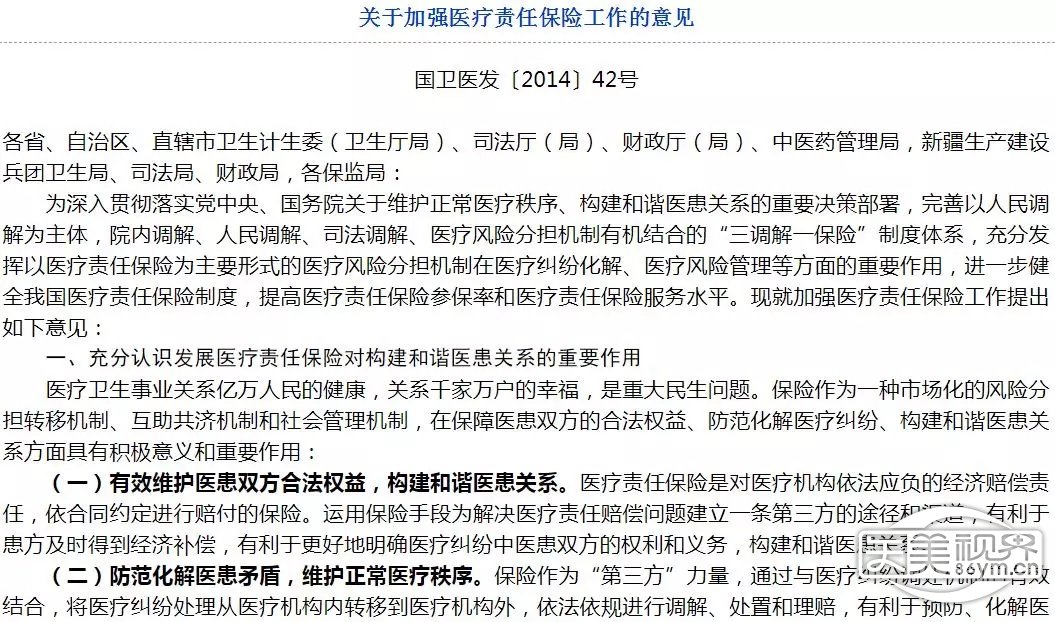

早在2014年,国家卫计委、司法部等五部门共同发布《关于加强医疗责任保险工作的意见》,要求到“2015年底前,全国三级公立医院参保率应当达到100%;二级公立医院参保率应当达到90%以上。”此后,国家卫计委等11部门又发文提出目标“2020年治疗责任保险覆盖全国所有公立医院和80%以上的基层医疗机构。”

同为医疗领域的医美产业,配置购买责任险也将会是相关部门对医疗美容行业监督管理的发展必然趋势,机构责任险将成为求美者选择安全可靠的医疗美容服务、医生、医美机构的最重要标识之一。